人寿保险实例分析

市场上的人寿保险品种繁多,让人眼花缭乱。但是只要记住您买life insurance的初衷,您的需要是什么,就可以找到适合自己的产品。而不是因为道听途说,买了自己不需要或者不适合的产品。

下面我们来看看几个购买人寿保险的实例分析以及这些不同类型保险的优缺点。

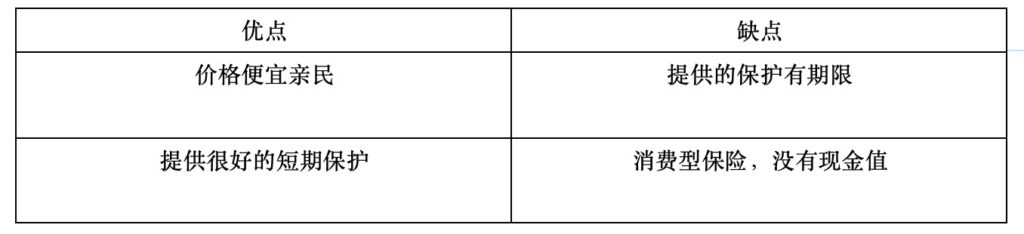

1、定期人寿保险

实例:李女士是一位29岁的全职妈妈,有一个学龄前的孩子。她的丈夫李先生提供家里唯一的收入来源。他的年薪大概一年7万,房贷有25万,车贷3万。根据我们以前讲的DIME公式,他的债务为3万,他们准备需要大概16年的替代工资,这个时候孩子差不多上大学了。孩子的大学学费他们预估了40万,因为15年以后,通货膨胀,学费应该比现在翻倍。这样算下来,他需要买180万的保险。

根据以上信息计算出来,李先生每个月要支付的定期人寿险费用是$61.46,比每天一杯咖啡的钱要少。但是获得了180万的保额,是非常经济的。

定期人寿险还有一个附加条款ADBR。如果被保人得了重大疾病,预活期不超过24个月(不同的保单时间长度可能不同),就可以提前把保额拿出来支付医疗费。保险公司一般会留5万左右,作为最后的丧葬费。

问题1:李女士需要她自己的人寿保险吗?

是的,虽然她不给家里带来直接的经济收入,但是没有了她,很多事情例如照顾小孩、打扫卫生、做饭等,可能需要付钱请人来做。所以她也应该买一份自己的定期人寿险,只是额度不一定需要那么大。

问题2:如果我在工作单位已经购买了定期人寿险,还需要另外买吗?

一般单位提供的保额只有工资的1-2倍。如果要想买更高的倍数,需要单独做体检,价格不再是group的价格,可能不比在外面买便宜。最重要的是很少有人能在一个单位工作到离开这个世界。如果您换工作,也会失去这个保险。另外工作单位可以随时终止和保险公司的合约。又假如生病了,不能工作了,会失去单位的人寿保险,去市面上也买不到了。所以应该考虑在市场上单独买一份自己可以控制调整的人寿保险。

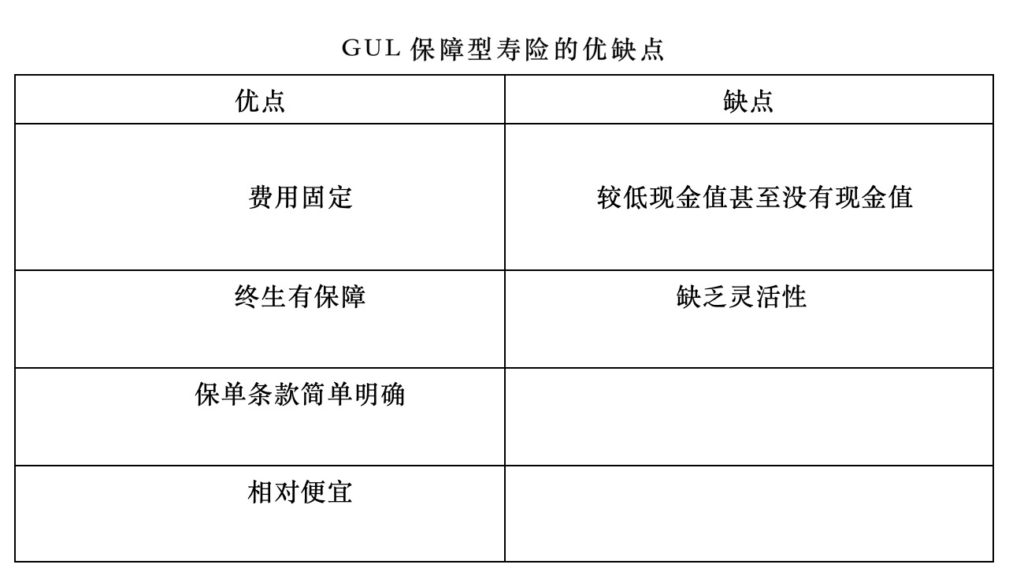

2、GUL保障型寿险

实例:叶女士,40多岁,她希望将来给孩子留一笔财产。她希望能够找到尽量便宜但赔偿有保障的保险。她并不打算从这个保险里取钱,或中途退出。那么这种情况,保障型万能险(GUL)就适合她。

她选择了分十次付款,每年需要付$16438,赔付额为100万。付完十次,将来就不需要再付。但是保单积累的现金值越来越少,最后变成0。如果这时候退出保单,就一分钱也拿不回来。但是她在购买前已经做好打算,不会退出或取现。

假设她在80岁过世,得到赔偿。这份保单IRR的回报等同于其他要交税的投资类型回报为8.22%,这个应该是不比放在SP500指数基金里差,而且有保障。这种回报的比较取决于过世的时间。过世越早,回报越高,过世越晚,回报越低。但人寿保险并不是主要以投资为目的。

3、传统万能人寿险加长期护理

实例:张女士马上50岁,她想要为将来的长期护理准备一笔费用,不想连累孩子。市面上的单独的长期护理保险费用昂贵,如果没有用到,钱就可能白交了。她希望有一份保险可以实现提供部分长期护理费用的功能,万一没用到还可以把钱留给下一代,但是保险的赔偿要有保障。这种情况她可以考虑买一份传统的万能人寿险,加上长期护理(LTC)的附加条款。

长期护理是一种广泛的服务,提供给由于长期患病、残疾、虚弱或精神衰退而无法照顾自己的人。这些日常活动包括洗澡、穿衣、吃饭、如厕和移动等等。

这种护理可以提供不同层次的服务,例如居家护理、成人日间护理、辅助生活中心或养老院医疗护理。时间长度可以是从几天到几年。费用也是不一样的。70%的65岁以上的人需要LTC。一般40-65岁之间会考虑购买LTC。平均男的需要2.2年,女的需要3.7年。年轻人也会用到LTC。越晚买,价格会越贵。

这份保单的现金值基本等同于她交的本金。假设她中途退保,还能拿回本金,不像GUL基本没有钱拿回来。

如果她在86岁符合长期护理条件,按之前选择的额度,每个月保险会赔偿她1万元的费用,她可以决定用在任何她想要的地方。这之前有三个月的等待期。同时她的保险赔付额也相应减少。最后到零,一共可以赔付48个月左右。假如她没有用到长期护理,50万的赔付额就留给继承人。这是一个非常理想的解决方案。

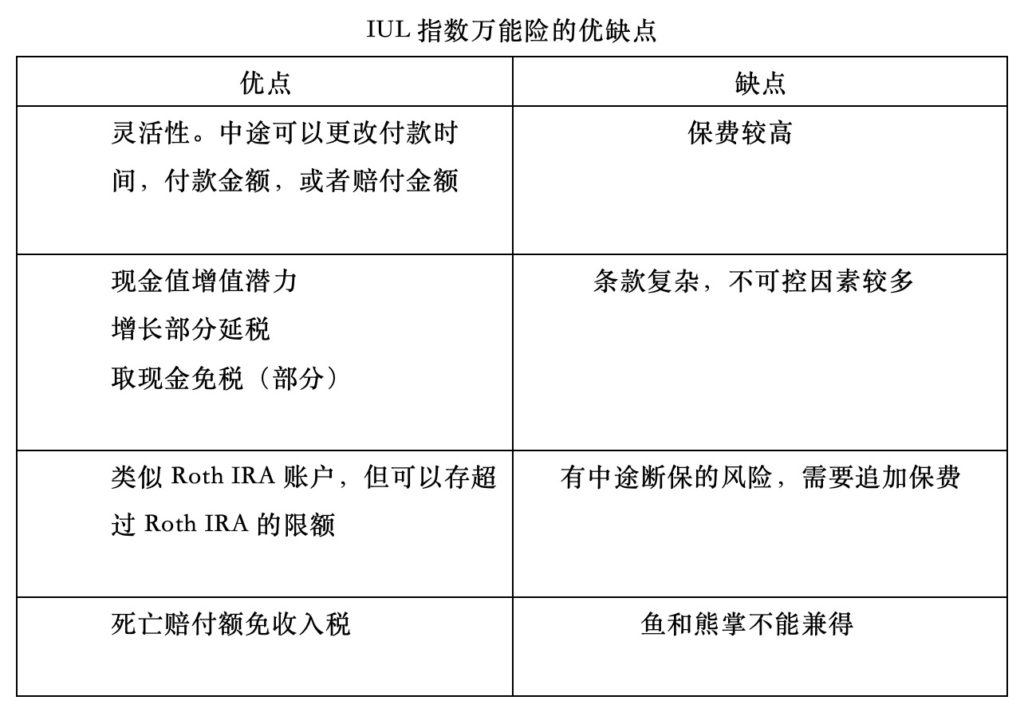

4、IUL指数万能险

实例:林先生年收入是六位数,属于高净值人群。他的退休账户已经存满,房产和股票也都投资了不少。他还有剩余的钱,想多有一个退休补充账户。那么他可以考虑指数型万能险(IUL)。

我们常听说的指数挂钩的万能险IUL不是直接投资到大盘指数,而是保险公司通过期权的投资方式,产生credit,或者expense。也许你们听说过这句话:Zero is your hero。IUL最大的吸引力就是他的保底功能。大盘如果跌了,您的现金值增长不会变成负数。例如你的现金值为5万5,大盘跌了10%,您的现金值还是保持5万5,而不会变成4万9千五。

这份保单里第一种是Guaranteed的情况,也就是最差的情况,收益一直为零,保单在67岁时现金为零,会断保。中间的一栏是假设大盘回报平均为2.5%的情况,保单在71岁时断保。如果按照5%的回报来计算,可以保到100岁。您可以选择您想要保到的年龄来计算所需的保费。林先生的保单选的就是保到100岁。这种保单可以加上保障条款,使保单在例如100 岁之前即使现金为零的情况下保证不会断保。

最差的情况就相当于之前的GUL。如果市场好,现金有较大增值的潜力,赔付额也可以随之增长。

假设林先生从43岁交到65岁,每年交$29,845。从66岁开始取钱,按5%的回报,每年可取$114,900,取到80岁保险就取完了。赔付额也相应降低直到零。所以鱼和熊掌不能兼得。取了钱,就失去了留给继承人的这个功能。想要两个功能都有,就分开买两个保险。

0 评论