退休计划讲座&个人所得税的简单计划

作者:税务分析师 于红霞(Anita Yu)

于红霞:毕业于University of Colorado at Boulder会计专业。Tax Analyst on Individual tax & Corporate Sales Tax,10多年的工作经验,秉承专业、敬业的精神,做事踏实、认真。曾受邀主讲几十场税务规划有关的讲座,受到广泛的好评和欢迎。 联系电话:303-718-6063 欢迎来电咨询!

退休计划讲座:退休规划是一个很大的话题,涵盖的知识理念和内容非常多, 包括退休面对的多种挑战;退休的资金主要来自哪里?401(K) 类退休帐户的利和弊;social security 的现状,社保系统资金短缺对你我的影响;65岁进入Medicare, 医保体系运作如何?长寿带来幸福的烦恼,人活着,钱没了,怎么办?……… 本次讲座,将给大家一个整体退休规划的蓝图,相信一定对你我的退休规划有指导和借鉴作用!

讲座时间:2019年4月14日星期日下午1:15

地点:ICCCI Chinese School

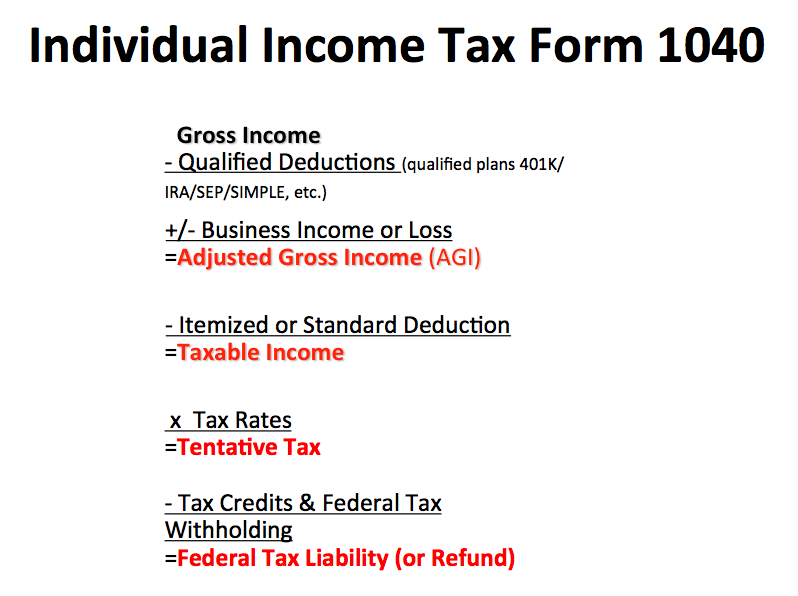

大家好!上一期介绍了个人所得税占美国政府税收的48%(2017年数据)。来看一下个人所得税的简单计算(见图表)。

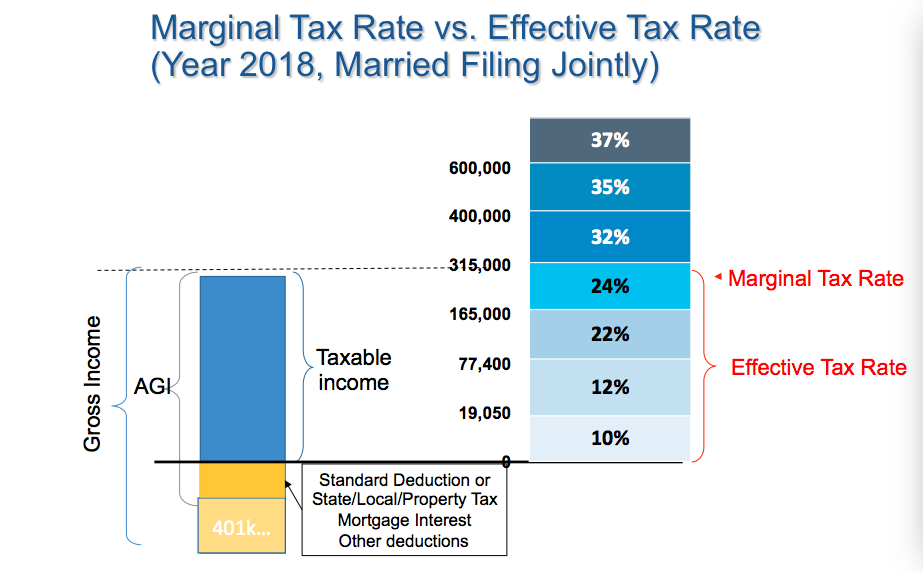

美国报税是一个税盒一个税盒往上走,渐进性交税。新税法仍然保持七个税盒,最高税率从39.6%下降到37%,除了10%税盒的税率不变,其他税盒的税率基本上有所下降(MFJ, $400K-$417K taxable income,税率增加3%例外)。这里有两个非常重要的概念,最高边际税率(marginal tax rate)和实际税率(effective tax rate)。以2018年夫妻联合报税(MFJ)为例,假设报税收入(taxable income) 20万, 顶到的最高边际税率是24%,按渐进性交税,实际税率是18%,低于24%。当考虑投资的收入税时,这两个概念很关键。

我们华人有存钱的优良传统,十分重视各种投资机会和回报,让钱生钱。但是我们是否考虑过投资收入税对投资回报的影响?投资分短期投资,12个月之内交易的;和长期投资,超过12个月交易的。这两个投资收入,交税完全不一样。短期投资收入按照当年最高边际税率来交税。举个例子,假设说20万交税收入,最高边际税率是24%,那么如果有1万的短期投资收入,要按24%来交当年的短期投资税。长期投资收入仍然保持0%,15%或者20%,3个税率。2018年夫妻联合报税,交税收入低于$77,200, 按0%税率;收入在$77,201- $479,000之间,按15%税率;收入超过$479,001,按20%税率交长期投资税。这里请注意:如果MAGI(modified adjusted gross income)超过25万, 会有额外的3.8% 的NIIT (The Net Investment Income Tax)。那这里就知道了,投资税这一块每个家庭是不一样的,而且每一年可能也有变化。

投资收入好像滚雪球,把每一年的收益添加在本金上,越滚越大。但是如果我们忽略了投资收入税,相当于在雪球上砍了一刀,而且每年都砍一刀,连续砍!那么就会大大降低雪球滚大的速度。原本期待的收益,将大打折扣。所以,如果没有做好投资税的规划,中长期投资在税上的损失将造成巨大的资产积累的损失。

不知道您是否注意到,个人所得税计算公式的几个减项中,如果您有自己的生意,与生意有关的合理开销,可以降低交税收入(taxable income),合理合法省税。相反的,w-2是先交税,税后的钱再开销。

下一期我们将分享退休账户(401K),房产税的特点。

0 评论